Интересно

| ||||||

-

«Ушастая вечеринка» в стиле ROXY-KIDS прошла в Петербурге

«Ушастая вечеринка» в стиле ROXY-KIDS прошла в Петербурге

На выходных 13-14 апреля в Петербурге прошла «Ушастая вечеринка» для беременных и мам в стиле ROXY-KIDS! Узнаваемым маскотом бренда является кролик. Кроме того, именно «зайчик» – самое распространённое ласковое наименование малышей в животике будущей мамы. По такому прекрасному поводу все участницы пришли в импровизированных образах кроликов и зайцев с ушками в цвет пола своего будущего малыша.

ЧИТАЙТЕ ТАКЖЕ

-

25/04

Топ-10 категорий товаров: что чаще всего россияне покупают спонтанно

25/04

Топ-10 категорий товаров: что чаще всего россияне покупают спонтанно

BNPL-сервис «Долями» в рамках аналитического проекта «Tinkoff Data» изучил отношение россиян к спонтанным покупкам. Оказалось, что каждый третий совершает спонтанную покупку раз в месяц. При этом, чем выше доход потребителя, тем больше спонтанных покупок он совершает. Игрушки, одежда, спорттовары, канцтовары — в топ-10 категорий спонтанных покупок.

-

18/04

Подростки задают тренды в семье: компания «Смена» рассказала о потребительских предпочтениях детей школьного возраста

18/04

Подростки задают тренды в семье: компания «Смена» рассказала о потребительских предпочтениях детей школьного возраста

Если говорить о детях школьного возраста, то ролевая модель для них — это старшеклассники, подростки в возрасте 15–16 лет. Сейчас у девочек возраст принятия решения по выбору одежды стремится к шести годам, наблюдают специалисты компании. У мальчиков – чуть позже, к 8–9 годам. При этом многие ориентируются на блогеров и селебрити.

-

08/04

93% опрошенных россиян любят смотреть мультфильмы и делают это регулярно

08/04

93% опрошенных россиян любят смотреть мультфильмы и делают это регулярно

Ко Дню российской анимации, который отмечается 8 апреля, онлайн-кинотеатр Kion провёл исследование и выяснил, какие мультфильмы нравятся россиянам, как часто они их смотрят, каких анимационных героев соотечественники любят больше всего, а также как они относятся к ремейкам советских мультфильмов.

-

02/04

Количество брендов в детском разделе Lamoda превысило 800 торговых марок

02/04

Количество брендов в детском разделе Lamoda превысило 800 торговых марок

Интерес к российским производителям детской одежды со стороны потребителей маркетплейса Lamoda вырос на 20% в 2023 году по сравнению с прошлым годом. Направление локальных товаров для детей остается приоритетным и в 2024 году для маркетплейса. Доля продаж детских товаров на Lamoda в 2023 году составила порядка 10% от всех покупок, совершенных на платформе.

-

27/03

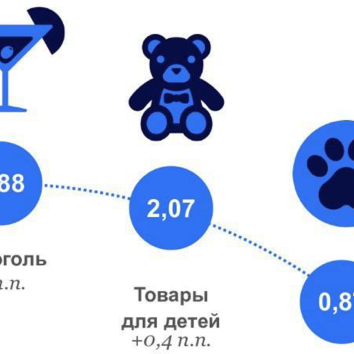

«NielsenIQ Россия»: наиболее эффективной группой товаров под СТМ с результатом 2.07 остаются товары для детей

27/03

«NielsenIQ Россия»: наиболее эффективной группой товаров под СТМ с результатом 2.07 остаются товары для детей

Согласно данным «NielsenIQ Россия», за последний год сильнее всего метрика выросла в непродовольственных категориях СТМ. Наиболее эффективной группой товаров под частной маркой с результатом 2,07 остаются товары для детей. Даже занимая небольшую долю в ассортименте, им удается генерировать большую долю продаж.

-

24/03

Продажи детских товаров в России снизились в прошлом году на 9%

24/03

Продажи детских товаров в России снизились в прошлом году на 9%

Но на многие товары для самых маленьких детей падение выше в разы. Продажи сократились на 16% в офлайн-магазинах и выросли на 18% на онлайн-площадках, где совершается примерно пятая часть покупок. Общий спрос на детские товары потянуло вниз его падение на товары для новорожденных.

-

24/03

Современные дети и мамы: кто они и что их интересует - аналитики изучили потребности нового поколения

24/03

Современные дети и мамы: кто они и что их интересует - аналитики изучили потребности нового поколения

О потребностях детей поколения W, предпочтениях детей 4-17 лет, восьми типах мам и ностальгии как тренде, а также другие данные исследований медиапотребления детей и их родителей, представили на конференции «Аналитика, Тренды, Медиапотребление», которая прошла 28 февраля в рамках выставки «Licensing World Russia».

НОВОСТИ КОМПАНИЙ

Приглашают к сотрудничеству:

|

|

|

|

|

|

|

|

|

|

|

|

|

| Перейти: Каталог брендов | ||